Las empresas deben ser sostenibles para poder existir. La sostenibilidad significa tener en cuenta el impacto económico, ambiental y social de las operaciones de la empresa. En este contexto, la evaluación de la doble materialidad es una herramienta para identificar los temas que tienen un efecto significativo en las empresas. La actividad económica tiene un impacto en nuestro entorno (medio ambiente y social) y en el resultado económico de ella misma. El conocer estos impactos, negativos y positivos son una pieza fundamental para tener argumentos al hora de invertir tiempo, recursos y dinero.

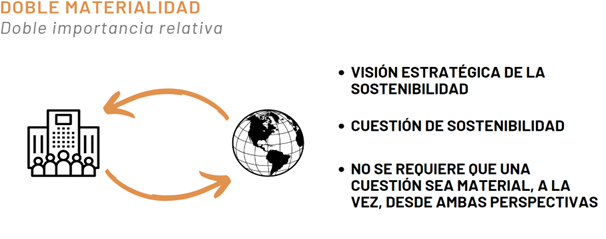

La doble materialidad es el punto de partida para una gestión empresarial responsable y sostenible, ya que proporciona un marco para analizar como las cuestiones ASG impactan o podrían impactar sobre los resultados económicos de la empresa, a la vez que identifica las incidencias positivas y negativas que la empresa ocasiona sobre dichas cuestiones.

Entre los aportes más significativos de la doble materialidad se encuentran evaluar qué tipo de impacto financiero pueden tener los riesgos de transición relacionados con el clima, los riesgos físicos y las oportunidades en el estado de resultados, el estado de flujo de efectivo y el balance general de una empresa.

Deloitte.

La materialidad tradicional es un concepto que comúnmente encontramos en contabilidad y auditoría y que aborda cuestiones financieras; este último se trata de determinar si un error o algo omitido en un estado financiero es lo suficientemente importante como para afectar a alguien en su esfuerzo por tomar una decisión informada. Por otro lado, la doble materialidad va más allá de la información financiera en contabilidad al considerar también factores ambientales, sociales y de gobernanza. Esto permite a las empresas reconocer y comprender que su propio impacto en el medio ambiente y la sociedad es relevante para su propio desempeño financiero. Además, reconoce que existen riesgos y oportunidades tanto desde una perspectiva financiera como no financiera. En resumen, la doble materialidad requiere que las empresas se sometan a una evaluación bidireccional en un esfuerzo por analizar y comprender (así como divulgar) cómo los asuntos de sostenibilidad afectan a la empresa misma y, por otro lado, cómo sus propias operaciones y actividades afectan o impactan al medio ambiente y la sociedad.

Hace referencia a los distintos factores medioambientales, sociales, de Derechos Humanos y de gobernanza que componen la sostenibilidad (cambio climático, salud y seguridad laboral, ética, etc.). Tradicionalmente nos hemos referido a ellos como “Asuntos” o “Temas” potencialmente materiales.

Efectos que la empresa tiene o puede tener sobre el medio ambiente y las personas, incluidos los efectos sobre sus derechos humanos, como resultado de las actividades o las relaciones de negocio de la empresa. Las incidencias pueden ser reales o potenciales, negativas o positivas, a corto, medio o largo plazo, previstas o no, y reversibles o irreversibles.

Acontecimientos o estados medioambientales, sociales o de gobernanza inciertos que, si se producen, podrían causar un efecto potencial negativo o positivo sobre el modelo de negocio o la estrategia de la empresa y sobre su capacidad para alcanzar sus objetivos y metas y para crear valor y, por tanto, pueden influir en sus decisiones y en las de sus relaciones de negocio respecto de las cuestiones de sostenibilidad.

La materialidad de impacto evalúa las incidencias que la empresa genera en las personas y/o el medioambiente en relación a una cuestión de sostenibilidad (cambio climático, salud y seguridad laboral, etc.). Se incluyen también las incidencias generadas en la cadena de valor a través de los productos o servicios comercializados por la empresa, por relaciones de negocio, etc.

La materialidad financiera evalúa si una cuestión en sostenibilidad genera riesgos u oportunidades que afecten (o pueda esperarse razonablemente que afecten) a la posición financiera de la empresa, a los resultados financieros, a los flujos de efectivo, al acceso a la financiación o al coste del capital a corto medio o largo plazo.

Asimismo, se considera que un tema es material desde la perspectiva financiera, si la omisión o tergiversación de la información podría influenciar en las decisiones de los usuarios de dicha información.

Una cuestión de sostenibilidad cumple el criterio de doble importancia relativa si tiene importancia relativa desde el punto de vista de la incidencia, la perspectiva financiera o ambas

En resumen, la doble materialidad requiere que las empresas evalúen cómo los asuntos de sostenibilidad afectan a la empresa misma, y, por otro lado, cómo sus propias operaciones y actividades afectan o impactan en el medio ambiente y la sociedad.

DOGOOD PEOPLE

![]()

Este artículo se ha elaborado en el marco del proyecto de EEN-SEIMED financiado por la Red Enterprise Europe Network 2025, de la Unión Europea.

Guía para la tramitación y gestión de proyectos de energías renovables en la Comunidad Valenciana | CONSEJO DE CÁMARAS COMUNIDAD VALENCIANA

Guía para la tramitación y gestión de proyectos de energías renovables en la Comunidad Valenciana | CONSEJO DE CÁMARAS COMUNIDAD VALENCIANA

¿Eres un proveedor de soluciones de sostenibilidad y quieres aparecer en este portal?

¿Eres una empresa y no encuentras lo que estás buscando?

Recibe cada dos semanas todas las novedades sobre sostenibilidad empresarial.

")

")

C/Poeta Querol, 15 - 46002

València

Tlf. 963 103 998

Telefónica: 9:00 a 14:00

Presencial: solicitar cita previa a portaldesostenibilidad@camaravalencia.com